跳至内容

物联网和互联网相似的地方都是概念发源于海外,兴起于国内,并形成引领之势。互联网得益于14亿人口的超级流量,物联网得益于国内完善丰富的供应链。特别是基于物联网技术结合互联网商业模式国内推出的应用层出不穷,共享单车,共享充电宝,智能POS机 ,刷脸支付等。每天被媒体充斥着各种数据,比如未来3年物联网联网设备将达到多少亿,模块需求几十亿。

同时也能看到每年都有大大小小的模块厂家入局,目前国内主要厂家有移远通信,移柯通信,日海通信(收购SimCOM 和龙尚),广和通,有方,合宙,高新兴,美格智能和华为。海外主要厂家有Sierra Wireless , Telit , Ublox和Gemalto 。

SimCOM 笔者早期接触无线通信模块行业是在深圳一些小作坊的硬件方案公司经常看到两款2G模块,一款是SimCom的SIM300 ,另外一款是西门子的MC55i。当时从网上找信息对比过这两款模块,下面CSDN论坛还有一些记录。

便宜好用是当时最直接感受,后面就几乎很难看到西门子MC55模块的影子,国内2G模块市场基本上都被SIM300各种分支版本占领。笔者在2012年后从事海外市场后发现欧美东南亚也经常看到SIMCOM模块的影子,当时老外基本上只知道中国这家模块厂家,而且口碑还不错。直到2017年SIMCOM的销售在全球范围都是遥遥领先,仅次于加拿大Sierra Wireless。

后来的故事大家都知道了,日海智能在2017年收购了SimCOM 。后文再聊聊日海智能这家企业。

总的说来,SimCOM开启了模块国产化的先河,对其他后继者模块厂家产生了深远影响,不仅仅是开发模式,乃至文档风格都能在其他模块厂家找到缩影。特别是早期海外市场的开拓和中国品牌的奠定都给后继者以指引。

看看营收,2019年营收12.76亿元,净利润1.01亿,净利率8% 。2018年净利润1.03亿。企业并购,员工出走,公司动荡,当前业绩实属不易。

移远通信 移远最近2年风头无俩,2019年成功IPO一举成为全球市值最大的模块供应商。抛开资本层面移远通信在全球范围内的模块销量也超过了加拿大Sierra Wireless ,成为出货量全球第一模块厂家,员工遍布全球各地,员工约2000人。

创立于2010年,创始人和核心成员皆来自于SIMcom ,团队务实实干,产品品质可以说是业内标杆。但直到2017年市场规模和占有率都不及SIMCOM 。2016年之前企业运营也是不温不火,拐点出现在2016年搭上了智能移动支付快车,借助于高通4G安卓模块拿下了POS行业几家龙头企业,福建新大陆,Ingenico 等,得益于移远通信在无线通信模块行业持续的专注耕耘,还有最重要的选对了合伙伙伴-美国高通。

在随后的NBIOT市场中抢占与平台商和运营商的先机走在了行业前列,保持着前沿市场敏锐的嗅觉。在有了足够的资源后大力布局5G和车载前装寻求第二个增长点。但是CAT.1平台选型中,对移远通信将又是一个考验。

移远通信一直的销售模式是以渠道为主,摊子铺的大,据说80%的客户在渠道手上。最后大家不要再为难移远销售同事了,太难了。(2019年营收41亿,比2018年增长了52%,利润反而降了18%)。

广和通 纵观广和通的发展史是一种典型的从代理到自主研发的路线,国内很多巨头企业 华为 联想早期都是通过代理海外通信终端完成原始积累再到自主研发,俗称贸工技。贸工技是指先做生意,实现一定的原始积累,求得生存,然后开发新技术、新产品,并进行销售,找到新的利润增长点。上面提到的SimCOM早期也是通过代理英国ttpcom的2G模块开始接触模块行业。

广和通的模块之旅更是蜿蜒曲折,创始人张天瑜早期从事电子元器件购销期间与摩托罗拉建立了联系,做了摩托罗拉通信模块唯一代理,要不是Telit收购了摩托罗拉移动部门后终止了该合作,估计广和通不会把自己逼上做自主研发通信模块的不归路。

2014年英特尔战略投资入股,助力广和通在PC业务端所向披靡,所占PC市场份额大,毛利高。合作伙伴从摩托罗拉到英特尔,还是那句话,选对合作伙伴有多重要,当然跟创始人团队市场运营和公关能力缺一不可。并于2017年成功上市,成为无线通信模块行业首家上市的厂家。

贴一个2019年财务数据,无线通信模块营收18.79亿 毛利率从2018年23%增长到了2019年27% .这个毛利率在无线通信模块行业绝对是TOP 。

从营收分析看,最赚钱的业务MI(PC 平板)增长率有明显放缓;同时有个小细节,英特尔持续抛售广和通股权8.25%(2017.3) 降到 2.58%(2019.10),而且英特尔也放弃了IoT芯片市场。

广和通高明之处不在于模块产品线开发,而是市场和资本的运作,11月份完成了对Sierra Wireless车载部门的收购,对于海外市场开拓,优质TOP客户的获取迈出了极其关键的一步。就从海外市场来说,SIMCOM 移远是先行者,通过收购的方式不排除弯道超车。

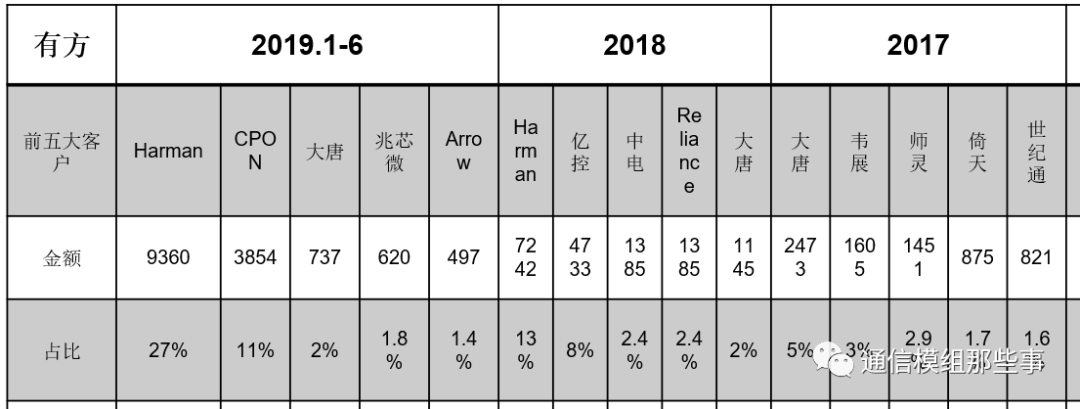

有方 有方科技在模块的业务最近2年明显被广和通上海移远远远的甩在了身后,除了电力市场其他行业几乎占不到什么份额。中间冲击创业板失败,所幸的是赶上了政策红利上了科创板,抓住了资本市场的尾巴。

有方前五大客户里面印度CPON和北美Harman在车载OBD市场占据了近一半收入,有方在终端上增大研发和市场力度。

据说车载OBD项目得益于有方高层中兴背景,不得不说有背景也是有实力的一部分,下面高管信息大家看看就好。

美格智能 美格智能早期从事移动智能终端的精密组件制造,精密组件业务于2019年以3500万出售给深圳市众为精密,专注物联网模块和终端以及ODM业务。

2019年智能终端业务销售大幅提升,得益于智能COB(chip on board)的ODM业务爆发,比如核心客户有东大集成,PDA项目提供PCBA方案设计;

柠创滑板车项目PCBA供应,数据都在100K级别。

合宙 知道合宙这家公司,是因为2件事情,一件事是把4G模块价格干到了白菜价;第二件是合宙有一位网红老板 秦鹏,模块行业老板里面最会写文(段)章(子)的,在写文章的人里面是最懂模块的。

Luat[撸他] 。。。合宙团队核心成员来自龙尚和艾特维,龙尚被日海智能收购,艾特维已经不复存在了,就不花笔墨在这2家。

将传统的AT命令用Lua语言封装成API,并提供各种功能应用的demo。倒是合宙通过互联网运营撸了一些luat粉丝。同时也是价格屠夫,敢赌新平台。在这个模块红海里,不对,应该是血海里面,小企业杀出一条血路会异常艰辛,非常认同如果小企业不出奇招,按部就班的跟巨头血拼估计机会渺茫,特别是重度依赖供应链的模块产业。最后感谢合宙把4G模块价格带到一个新台阶,祝好运。

2020年后面几个月Cat.1模组出货量每月2KK,出货量跟TOP模组厂家不相上下。这里释放出了几个积极的信号:

1:不管什么行业,不管对手有多强大,技术、市场、营销、渠道、服务,抓住其中一个点就能杀出重围。技术 市场 渠道 服务跟友商比,合宙是比较吃亏。但是合宙团队在营销上花费了大量精力。

2:小企业的生存之道 – 贴近用户。模组生意是一个重资产行业,不仅仅是硬件上的重,还有售前售后的服务之重。因为涉及到二次开发,技术支持会占用非常多的资源。合宙在团队本身不是很大的情况下,目前为止形成了比较完整的线上支持体系。文档,FAQ,方案讲解 等方便开发者获取。对大部分应用厂家来说,用哪家的模组其实本身没有那么重要。价格和服务是关键。

3:企业竞争力的“三个极大” – 极大的降低成本,极大的提升体验,极大的提升效率,这3个极大 里面,合宙做到了极大了降低成本。早期4G还在百元的时候,合宙直接干到了60+ 。

https://mp.weixin.qq.com/s/777vxkbiVeUhzGA3RCkOIg

文章导航

从产品线分布 海外市场布局 大客户的开拓 人员规模等广和通已然是上海移远通信国内最大的的劲敌,同时战火会在不远的将来从国内蔓延到海外。

从产品线分布 海外市场布局 大客户的开拓 人员规模等广和通已然是上海移远通信国内最大的的劲敌,同时战火会在不远的将来从国内蔓延到海外。